EDUCACIÓN ¿INVERTIR EN UNA VIDA MEJOR?

La educación, cumple una función importante... primordial. Dotar a las personas de los conocimientos, aptitudes y competencias necesarias para participar de forma efectiva en la sociedad y la economía. Desde pequeños, se nos enseña que la educación es el camino hacía un mundo mejor

¿Cuantas modalidades de educación existen? ¿Cuantas ramas salen del árbol de la educación?

¿Podemos considerar a la EDUCACIÓN FINANCIERA, como una parte (importante) de la EDUCACIÓN? ¿Ustedes que opinan?

Una laguna educativa: el uso del dinero

*28-04-2017

Interesante artículo publicado en "Vida Universitaria" de la Universidad de Navarra y en Diario del AltoAragón (10-04-17), de D, Gerardo Castillo Ceballos, Profesor de la Facultad de Educación y Psicología

Sorprende mucho que en el tema del dinero, en el que tanto los hijos como los padres estamos tomando frecuentes decisiones, no exista una normativa pedagógica.

Veamos tres frecuentes situaciones problemáticas que denotan esa omisión educativa:

1-El hijo consigue que los padres le compren lo que ve en los anuncios de televisión, aunque sea lo más caro.

2-Al hijo no le dura su “paga” en el bolsillo; es incapaz de aplazar una compra y de ahorrar.

3-En su afán de disponer de más dinero para caprichos caros realiza apuestas online desde su teléfono móvil.

Detrás de esas conductas está la influencia de un ambiente consumista que cifra la felicidad en tener más y más cosas, lo que requiere ganar todo el dinero que se pueda por un procedimiento fácil y rápido. Muchos adultos de hoy estamos transmitiendo a los jóvenes más la ambición de ser ricos a corto plazo que la pasión por ser una persona culta y honesta.

En una viñeta humorística de Faro se recoge este diálogo entre un adolescente y su padre (este último está pobremente vestido):

-Papá, si no me compras el Iphone, voy a entrar en un mundo de frustración.

-¡Bienvenido!

El actual culto al dinero que tanto influye en los hijos está relacionado con un fenómeno que el filósofo Jesús Arellano denomina existencia cosificada: “surge cuando se reduce la persona a cosa; eso es lo que significa en griego el término “porno”, el tratamiento de las personas como cosas. El hombre cosificado se plantea sólo sus gustos y sus placeres, y los reduce a dinero. Se oculta detrás de todo eso”.

Nuestros hijos están creciendo en un contexto social en el que sus referentes suelen ser los personajes idealizados que han ganado el primer millón de euros antes de los treinta años. En alguno de esos casos admiran la habilidad para haberlo logrado con poco esfuerzo. Un ejemplo: el propietario de un negocio de venta de autos usados que engaña a sus clientes cambiando el kilometraje sería “listo”, mientras que un trabajador honrado “mileurista” que trabaja diez horas diarias sería un “pringao”.

Está regresando la figura del pícaro, pero sin los motivos y la “grandeza” original. Antes eran “pobres diablos”, antihéroes pertenecientes a un estrato social muy bajo que intentaban simplemente comer cada día usando (mal) su ingenio. En cambio, el pícaro actual es un delincuente de cuello blanco que no necesita tener ingenio y que es movido no por el hambre, sino por la avaricia. La picaresca del Lazarillo de Tormes es un juego inocente comparada con la de un corrupto.

Christiane Collange, una periodista francesa, menciona la picaresca de sus hijos adolescentes para sacarles dinero a sus padres:

- El síndrome del “¿tienes veinte euros?” repetido con frecuencia.

- Inventarse deudas para que las paguen los padres.

- Pedir “préstamos” a los padres sin el propósito de devolverlos.

- Pedir dinero para algo necesario y desviarlo hacia algún capricho.

Urge educar a los hijos para prevenir comportamientos inadecuados, pero también para utilizar el dinero como medio educativo para el desarrollo de algunas virtudes humanas. El buen uso del dinero puede hacer a los adolescentes más responsables, pacientes, solidarios y generosos. Actualmente es muy necesario enseñarles la virtud de la honradez.

Para ello sugiero aprovechar las oportunidades que se presentan para hablar con los hijos de esa virtud, como, por ejemplo las tres siguientes:

1.La prensa informa de que una persona encontró una cartera con mucho dinero y seguidamente la devolvió, a pesar de estar muy necesitada. 2. Descubrimos que un hijo hace trampas en el juego. 3. Tras una riña con su hermano, un niño reconoce que la culpa fue suya y le pide perdón.

Un objetivo básico en la educación económica de los hijos es que aprendan a administrar su dinero de bolsillo: que gasten sólo lo necesario; que no compren de forma compulsiva; que valoren diferentes ofertas y comparen precios antes de comprar.

Conviene que la asignación de los padres sea fija. La “paga” periódica suele ser la primera experiencia de independencia financiera. Con ella aprenderán que el dinero no es ilimitado, que cada vez sólo se dispone de una cierta cantidad, que no se puede comprar todo lo que se desea.

A partir de cierta edad, es aconsejable que los padres informen a sus hijos sobre el presupuesto familiar, para que valoren más lo que reciben y no sean caprichosos. También es muy formativo que los hijos visiten ambientes con personas que lo están pasando muy mal y tengan detalles de caridad con ellos (ancianos en asilos, niños en orfanatos, personas sin techo o en albergues, etc.).

El factor más eficaz es el ejemplo paterno. “Largo es el camino con preceptos; breve y eficaz con ejemplos” (Séneca).

Se enciende el "semáforo" de riesgos de productos financieros

*28-02-2016

Colores o números, clasificaran el riesgo de algunos productos financieros, pero no de fondos de inversión y deuda

Los bancos tendrán la obligación de entregárselo al cliente antes de cada operación

Lo importante no es facilitar mucha información sino aquella necesaria para que el cliente pueda conocer el alcance de lo que firma

El semáforo que alerta sobre el riesgo de depósitos, bonos, acciones, seguros y planes de pensiones ya está en funcionamiento desde el pasado viernes 5 de febrero, cuando entró en vigor la orden ministerial sobre información y clasificación de productos financieros, que fue publicada en el BOE hace tres meses.

El nuevo sistema se basa en el sistema de semáforos y números, y tiene el objetivo de alertar a los inversores minoristas de los riesgos asumidos a la hora de adquirir productos financieros. Seis colores clasificarán de menor a mayor riesgo –o de números del uno al seis- los productos, y serán las entidades las encargadas de realizar esta clasificación.

Las entidades también tendrán que presentar este semáforo en todas las comunicaciones publicitarias sobre los productos financieros que incluyan información concreta sobre sus características y riesgos. Las figuras se incorporarán en la parte superior de la primera hoja de las comunicaciones publicitarias o de la información sobre el producto financiero cuando se realice por escrito o en un medio que permita su reproducción.

Quedan excluidos los seguros y fondos de pensiones colectivos, la deuda pública nacional y de los Estados miembros de la UE y los productos PRIIPs (packaged retail investment and insurance products), que son aquellos cuyo valor está sujeto a fluctuaciones debido a su exposición a determinados valores de referencia o a la evolución de activos subyacentes. Estos productos deberán disponer de un documento informativo armonizado a nivel de la Unión Europea a partir del 31 de diciembre de 2016.

La iniciativa, que deriva de un proyecto de la Comisión Nacional del Mercado de Valores (CNMV), tiene el germen en el informe aprobado por la Sub-Comisión sobre la transparencia en la información de los productos financieros e hipotecarios de las entidades de crédito, constituida en el seno de la Comisión de Economía y Competitividad del Congreso de los Diputados en octubre de 2013.

Cuando el producto financiero comercializado por las entidades sea un plan de pensiones, las entidades facilitarán, en sustitución del indicador de riesgo, otro elaborado conforme a lo establecido en la Circular de la CNMV 2/2013 sobre el indicador sintético de riesgo para las instituciones de inversión colectiva. Dicho indicador consiste en una cifra dentro de una escala de 1 a 7 basada en el nivel de volatilidad histórica de la institución de inversión colectiva. De este modo, los planes de pensiones tendrán el mismo sistema de clasificación que las sociedades y fondos de inversión.

Finalmente, también habrá una alerta que indique que se trata de un producto complejo y difícil de entender acompañada de dos figuras de exclamación. Una "exclamación" o un "candado".

Fuente: Revista de Derecho del Mercado Financiero (08-02-2016)

*21-07-2015

El reciente informe PISA, nos ratifica en la importancia del Plan de Educación Financiera. Los alumnos españoles, a la cola de los diversos paises evaludados. Han ocupado el puesto 15 de 18 paises.

Ha sido en competencias financieras, que trata de evaluar las habilidades de los estudiantes en problemas sencillos relacionados con la economía doméstica.

Se trata de la primera vez que el informe PISA analiza esa capacidad, que tuvo en cuenta su conocimiento de asuntos como la gestión de cuentas y tarjetas bancarias, la planificación de sus finanzas, la comprensión de los riesgos, intereses o impuestos, y de sus derechos y deberes como consumidores.

¿Quiere conocer las preguntas del citado Informe PISA? Diversas publicaciones han trabajado el tema.

INICIO DE LAS ENTRADAS:

Organismos internacionales, determinan que existe necesidad de mejorar la educación financiera y acuerdan medidas para fomentar y mejorar el nivel de educación financiera en la sociedad en general.

* A nivel mundial: OCDE: En 2.005, acuerda "Directiva de resolución de principios y buenas prácticas para la concienciación financiera".

* A nivel europeo: U.E: En 2007, celebra Comisión 18 de diciembre sobre Educación Financiera.

Otros Organismos, como: IOSCO, esma, Pisa y el G-20, acuerdan directivas, con el objetivo de Mejorar la Eduación Financiera.

* A nivel español: CNMV y BANCO DE ESPAÑA: En 2.008, lanzan el Plan de Educación Financiera. Ratificado en 2.012, y elaborando Convenios 2.013-2.017.

Se constituye Grupo de Trabajo, para desarrollar el Plan de Educación Financiera, compuesto por CNMV, B.de España, Dirección General de Seguros y Fondos de Pensiones, y Secretaría General de Seguros.

En 2.013, IberCaja, firma Convenio con CNMV y Banco de España, para desarrollar el:

PROGRAMA DE EDUCACIÓN FINANCIERA de la Obra Social de Ibercaja

El Grupo Ibercaja trata de fomentar un mejor conocimiento de los aspectos económicos y financieros que tienen mayor impacto en las economías particulares de sus clientes, favoreciendo el conocimiento preciso de las prácticas bancarias y las consecuencias derivadas de la contratación de los productos y servicios.

Como una manifestación más de ese compromiso, el Grupo Ibercaja está adherido al Convenio de colaboración suscrito por la Confederación Española de Cajas de Ahorros, la Confederación Española de Cajas de Ahorros, la Comisión Nacional del Mercado de Valores y el Banco de España para desarrollar el Plan de Educación Financiera que tiene como objetivo contribuir a la mejora de la cultura financiera de los ciudadanos, dotándoles de herramientas, habilidades y conocimientos para adoptar sus decisiones financieras.

*15-10-2013

Iniciativa Educa de Ibercaja Obra Social

La Obra Social de Ibercaja a través de su Iniciativa Educa propone unos talleres prácticos para todas aquellas personas interesadas en conocer la mejor manera de gestionar su economía familiar.

A través de estos talleres, mediante un lenguaje sencillo y accesible, sin requerir conocimiento previo, se explicará lo básico que debemos saber para manejar nuestras finanzas. También se darán las claves para analizar la situación personal, lo que debemos saber para invertir nuestro dinero, pedir un préstamo, aprender a utilizar la banca online de forma segura, etc.

Folleto pdf. http://obrasocial.ibercaja.es/pub/doc/folleto.pdf

Para mayor información: http://obrasocial.ibercaja.es/talleres-de-finanzas-basicas-claves-para-controlar-tu-economia-familiar

Inscripciones: obrasocial.ibercaja.es/economiafamiliar

Personalmente, colaboro con: Taller de Finanzas Básicas

que forma parte de dicho programa

¿Por qué?:

* Por qué, llevar el control de tu dinero es importante, y el primer paso para controlar tu vida.

* Por qué, es necesario que nos conciencemos que es importante a aprender a construir nuestra seguridad económica y financiera.

* Por qué, para moverse con seguridad en un mercado cada día más complejo, es necesaria la formación, información, educación y cultura financiera.

Programa:

1º) Gestión de tu presupuesto familiar.

2º) Alternativas financieras para tu dinero I.

3º) Alternativas financieras para tu dinero II.

4º) Financiación, comercio electrónico seguro y tus derechos como consumidor financiero.

Para mayor información en Obra Social de IberCaja.

CNMV e IberCaja, ponen a su disposición diversas "herramientas" para facilitar la comprensión de ésta materia:

Las siguientes fichas contienen unos consejos básicos de economía familiar y una descripción, sencilla y amena, de los principales productos y servicios financieros que puede encontrar en el mercado:

Planificar el futuro y atender las necesidades económicas de la vida

Oferta de Productos y Servicios financieros

Fuente: http://www.campzar.es/contenidos.php?seccion=responsabilidad_social_corporativa&page=educacion_financiera

Más información, en : http://www.finanzasparatodos.es/

Más información, en : http://www.finanzasparatodos.es/

* Educación financiera también en internet: Son novedad las aplicaciones digitales de finanzas básicas, e Ibercaja ha diseñado una web, pionera en éste sentido, a iniciativa de la Obra Social. El usuario, puede acceder a un cursillo on-line, y aprenderá entre otras cosas, a elaborar un presupuesto personal, a identificar e interpretar un extracto bancario, a hacer un uso adecuado de los medios de pago, e incluso a distinguir los billetes de curso legal.

Esta web, está alojada en el LAV (Laboratorio Virtual de IberCaja) y puede accederse, desde:

y a través de su sección: Finanzas Básicas para Escolares:

* En la página de la CNMV, finanzas para todos, se puede acceder y descargar, los siguientes programas para jovenes escolares, y otros temas también interesantes:

- Para escolares: Programa: Gepeese:

- Para escolares: Programa: Banco de Juegos:

- Otros temas, para el público en general:

- Como llegar a fin de més:

- La economía en las diferentes etapas de la vida:

- Consejos para invertir:

- La oferta de productos y servicios:

- Kid Financiero de supervivencia:

* Entre otras acciones, la iniciativa finanzas para todos, ha elaborado unos vídeos, que considero muy interesantes. Pueden acceder, a través de los enlaces siguientes:

- Capítulo 1: “Tanto tengo, tanto gasto”

- Capítulo 2: “Después del ahorro llega la calma”

- Capítulo 3: “No dejes para mañana lo que puedas pagar hoy”

- Capítulo 4: “Mi hipoteca y yo”

- Capítulo 5: “Dime que seguro tienes, y te diré quien eres”

- Capítulo 6: “Invierte a través de Intermediarios Financieros”

https://www.youtube.com/watch?v=qpmwjKnQuo8

* Dentro de nuestro "Plan de Control de Ingresos y Gastos" , nos ayudará llevar un "presupuesto familiar":

- Algunas aplicaciones, que podemos encontrar en la Red, son:

- Money Wise: Aplicaciones para Android:

- Money Wiz:

* Enseñar el valor del dinero: A los niños y !a los mayores!, una asignatura fundamental.

El Instituto Aviva de Ahorro y Pensiones, ha editado una guía infantil, para que los padres, enseñen el valor del dinero a los niños.

Su descarga es gratuita, en el siguiente enlace:

http://www.instituto-aviva-de-ahorro-y-pensiones.es/recursos/a.pdf/saber-mas/infantil/Instituto-Aviva-educacion-financiera-mi-dinero-y-yo.pdf

Ilustrados por Juan Carlos Calvo Lamillar.

Editorial y Serie= Compartiendo conocimiento. Pág. web: www.librosdetextogratis.com

Un ejemplo, es: Finanzas en 1/2 hora.

Pueden acceder a una muestra: http://www.librosdetextogratis.com/fotos/1302966488_oMOn.pdf

Otras publicaciones, de estos autores

- Economía en 1/2 hora

- Bolsa en 1/2 hora

- Empresa en 1/2 hora

- Emprender en 1/2 hora.

* En, Finanzas prácticas, de México, Brasil y Colombia, puede leerse:

"Proceso de planeación"

¿Cómo iniciar la educación financiera?

Las decisiones económicas tomadas sin los conocimientos suficientes pueden derivar en graves errores. Por el contrario, tomar decisiones basadas en conocimientos financieros nos ofrece una mejor alternativa de vida económica.

Comprender el campo de las finanzas es una tarea que debemos comenzar desde jóvenes. Aprender a conocer y entender el lenguaje del dinero desde niños incrementará la habilidad para generarlo y multiplicarlo en base a estrategias financieras adecuadas. Asimismo los jóvenes podrán iniciar una vida económica saludable desde temprana edad, lo que es importante cuando la base del desarrollo económico de cualquier individuo se basa en el ahorro.

En ocasiones se le da poca importancia a la cultura financiera o económica, pero es incuestionable la importancia que tiene el dinero en nuestras vidas. Es necesario darle su justa dimensión y considerarlo como pieza clave en el desarrollo del ser humano. Por ésta razón debemos considerar la educación financiera como parte fundamental de los conocimientos que debemos inculcar en los jóvenes y en cualquier persona que desee mejorar su situación financiera.

Algunas acciones que podemos implementar como sociedad para que se desarrolle la cultura financiera en nuestra familia y sociedad:

- En la escuela: Es deseable que las instituciones educativas, desde el nivel básico, inicien una formación de educación financiera en los niños, orientando sus hábitos de consumo, enseñándoles el valor del dinero, inculcando cultura de ahorro, valores y conocimientos que los preparen para el futuro.

- En el hogar: La educación financiera tanto en el hogar como en la escuela debe ser una disciplina de temprano aprendizaje. Por medio de métodos didácticos donde se puedan desarrollar sus propias habilidades los padres deben enseñar a sus hijos cómo ahorrar y en qué momento realizar una inversión.

- En la niñez: Comenzar una educación financiera hoy, ayudará a tener una independencia financiera en nuestra madurez y a no depender de la jubilación que podamos obtener.

- El Crédito responsable: Hacer conciencia sobre la importancia del ahorro y el manejo responsable del crédito.

- El mundo de los negocios: Conocer el mundo de los negocios para realizar un consumo inteligente que contribuya a enriquecer nuestro patrimonio, aprovechar los recursos con que contamos e incrementarlos.

- Herramientas y autodidacta: Contar con herramientas que permitan comparar información económica actual que proporcionan diversas fuentes virtuales y asesores financieros. Obtener conocimientos a través de la lectura de textos especializados y de la asesoría de personas que han obtenido buenos resultados financieros.

- Administración Eficiente: Buscar programas o material de finanzas personales que nos sirvan de apoyo para evitar errores en gastos y cuidar nuestro patrimonio. La cultura financiera se basa en el ahorro y la buena administración de los mismos, por lo que una parte necesaria de entender es la forma eficaz de administrarnos provocando así la posibilidad de ahorro.

- El Ahorro: Inculcar desde pequeños el hábito del ahorro para asegurar un futuro patrimonial favorece a superar dificultades financieras. Una persona que crece con la idea clara de que es necesario ahorrar parte de sus ingresos, tendrá menor probabilidad de fracasar financieramente.

- En la familia: Una familia puede mantener sus finanzas sanas cuando establece comunicación entre sus miembros, aumentan su conocimiento sobre temas financieros y sobre la importancia de la prudencia en cuanto al gasto del dinero y el manejo de recursos. La familia es la base para lograr resultados financieros óptimos.

- Las Instituciones especializadas: La educación universitaria permite el acceso a mejores empleos, mayores sueldos con apertura a incrementar la calidad de cultura y conocimientos, sin embargo, ésta debe ser complementada con estudios enfocados a las finanzas. Para éste objetivo existen instituciones financieras que están interesadas en difundir la cultura financiera para mejorar la vida económica de los países donde se desenvuelven. Es necesario acercarse a las herramientas que éstas proporcionan para capacitarse en este sentido.

Es necesario dar la importancia que representa la cultura financiera en nuestra forma económica y social en que nos desenvolvemos. Existen muchas estrategias para desarrollarnos en éste tema de manera personal, familiar y en comunidad. Lo fundamental es que iniciemos las acciones que nos lleven a mejorar el nivel de vida de nuestra familia y sociedad.

www.cefp.gob.mx

www.bansefi.gob.mx

www.banxico.gob.mx

www.conducef.gob.mx

www.sep.gob.mx

Fuente: http://finanzaspracticas.com.mx/323704-Como-iniciar-la-educacion-financiera.note.aspx

Otros artículos, publicados en prensa económica:

Guía para no perderse en el riesgo de los fondos de inversión

*12-08-2015

Los fondos de inversión se han convertido en los productos estrella de las carteras, al compás de la pérdida de rentabilidad de los depósitos bancarios. Que ofrecen ventajas fiscales y mayor diversificación es una realidad que los ahorradores conocen ya. Pero, ¿qué medidas de riesgo hay que tener en cuenta antes de seleccionar un producto u otro?

Fidelity Worldwide Investments ha elaborado un documento en el que analiza las principales medidas de riesgo, que ellos clasifican en 3 grupos: Las medidas absolutas, que analizan un fondo con relación a su historial; las medidas relativas, que analizan un fondo con respecto a un índice de referencia o un activo exento de riesgos y los ratios complejos, que ofrecen una idea de la destreza del gestor del fondo y la de su equipo de análisis.

MEDIDAS ABSOLUTAS

Volatilidad o varianza. Indica el grado de regularidad del comportamiento del fondo, para lo cual debemos comparar su comportamiento en un conjunto de períodos con la media en todos esos períodos. Cuanto mayor sea la volatilidad, más variable habrá sido el comportamiento del fondo.

Desviación estándar. En su definición más simple, es la raíz cuadrada de la volatilidad. Nos permite ver el grado de riesgo de un fondo teniendo en cuenta cómo ha variado su comportamiento a lo largo de distintos períodos con respecto a su comportamiento medio. Por ejemplo, observando el gráfico de abajo, puede verse que el Fondo A y el Fondo B tienen el mismo comportamiento, pero la desviación estándar de B es mucho mayor. Por tanto, el gestor del Fondo A está obteniendo la misma rentabilidad con más regularidad (menor volatilidad) comparado con el Fondo B

MEDIDAS RELATIVAS

Error de seguimiento o Tracking error. Esta medida, que no alude al comportamiento, mide simplemente hasta qué punto es activo un gestor de fondos, visto en función de su grado de desviación respecto al índice de referencia, a consecuencia de la selección de acciones. Cuanto más alto sea el error de seguimiento, más activo será el fondo y más se desviará el gestor de la composición del índice.

Beta. Beta examina la sensibilidad de un fondo con respecto a los movimientos del mercado. Una beta igual a 1 significa que el fondo se moverá en consonancia con el mercado. Una beta mayor que 1 significa que el fondo es "más" sensible a los movimientos del mercado. Por ejemplo, si la Bolsa sube un 10% el fondo puede subir un 15% o más. Por el contrario, un fondo con una beta menor que 1 es "menos" sensible al mercado y, por tanto, si la Bolsa sube un 10% el fondo puede que suba sólo un 5%.

Esta sensibilidad es aplicable tanto a las subidas como a las bajadas, de modo que si la Bolsa baja un 10% un fondo con una beta alta puede descender un 15% o más. Los fondos con betas altas suelen ser populares en una racha bursátil alcista, pero pueden resultar malas inversiones en una fase bajista.

RATIOS COMPLEJOS

Ratio Sharpe. Este ratio pretende indicar si un fondo se ha comportado mejor que un activo exento de riesgo (efectivo) y cuánto riesgo se ha asumido para lograrlo. Para empezar, se resta la rentabilidad de un activo exento de riesgo de la rentabilidad de la cartera. Luego, la diferencia neta se divide entre la volatilidad y el resultado es el ratio Sharpe. Para obtener un sharpe positivo el fondo debe comportarse mejor que el activo exento de riesgo.

Cuanto mayor sea el ratio, mejor se habrá comportado (o menor riesgo se habrá aceptado para lograr este mejor comportamiento).

Alfa. Puede decirse que es la mejor forma de medir la destreza de un gestor y la de su equipo. Representa el peor o mejor comportamiento de un fondo respecto a su índice de referencia. La definición clásica es algo confusa, pero viene a decir que un alfa positivo significa que el gestor y su equipo están añadiendo valor a la cartera gracias a su destreza. Cuanto mayor es el alfa, mayor es la incidencia del gestor sobre el fondo. Un alfa positivo es un atributo sumamente apreciado.

¿Cómo gestionar las finanzas en pareja?

*11-04-2015

La honestidad y la transparencia son importantes al hablar de finanzas personales desde el primer día y sobre todo después de sentar las bases de una vida en común.

Se calcula que en España hay más de 22 millones de personas casadas y otros 5 millones de parejas que no están registradas oficialmente ni como matrimonios ni como parejas de hecho. Dentro de la convivencia la estadística refleja que 7 de cada 10 discusiones que tendrán, será por dinero.

Es importante conocer la propia situación económica así como la de la persona con la que se comparte el día a día. Sólo sabiendo claramente cuál es el punto de partida en cada caso podremos hacer que la apuesta en común sea fructífera.

Cuándo y cómo hablar de dinero

En un artículo anterior se presentaban los cinco errores más comunes que se suelen cometer cuando se establece una economía en común. Hay muchas maneras de introducir el tema, pero Fintonic ha elegido cinco prácticas:

- Hablad de vuestras finanzas al menos una vez a la semanaDebe convertirse en un ritual que no debería ocupar más de 30 minutos. Más que de hablar sin más, se trata de informar a la otra parte del esfuerzo económico que hace cada uno y revisar el reparto de gastos. Puede suceder que descubráis que uno de los dos sea especialmente bueno como administrador y el otro sea quien aporta más ingresos, por ejemplo. Revisad vuestras rutinas y si habéis cometido una 'infracción' en vuestro acuerdo: es el momento de ver cómo solucionarlo entre los dos.

- No toméis ninguna decisión financiera sin consultaros el uno al otroEl objetivo es decidir juntos todo lo que esté relacionado con ingresos y ahorros; de formar un equipo.

- Estableced metas de ahorro comunes e individualesSi uno de vosotros necesita renovar el móvil, por ejemplo, puede querer hacerlo sin tomar nada de vuestro fondo común. Lo que sí debe hacer es informar a su pareja de la situación y de cómo va a llegar a esa meta para que lo tenga en cuenta en vuestra disciplina de ahorro común, que podría resentirse durante un período.

- No ocultéis una deudaLa comunicación, la transparencia y la aceptación de los errores propios y ajenos es la mejor manera de gestionar las finanzas en pareja. Todos hemos cometido errores financieros que se pueden solucionar.

- Haced acopio de paciencia y sed comprensivosLlegar a acuerdos y entenderse, incluso con los objetivos de ahorro: son carreras de media y larga distancia. Estar al tanto en tiempo real de qué está pasando con vuestro dinero ayudará a que todo sea más sencillo.

¿Qué aportan los fondos al ahorrador?

*03-11-2014

Los fondos de inversión puede ser una buena forma de de diversificar ahorros si se comprende su funcionamiento.

Los fondos no son el único instrumento para ahorrar, así que hay que analizar las características propias que tienen y valorar si utilizarlos o decidirse por otra alternativa (depósitos bancarios, acciones, emisiones de deuda, planes de pensiones, PIAs y demás productos de ahorro e inversión).

Seguridad para el ahorrador:

En primer lugar señalar que la inversión vía fondos está altamente legislada y el encargado de supervisar que todo funcione correctamente es la CNMV (Comisión Nacional del Mercado de Valores) dependiente de la Secretaria de Estado de Economía y Apoyo a la Empresa (organismo del Ministerio de Economía y Competitividad).

Las leyes (y las directivas) regulan entre otras cosas:

- Responsabilidades y solvencia de la entidad gestora

- Necesidad de auditoría por entidad independiente

- Responsabilidades de la entidad depositaria (entre ellas controlar la operativa del fondo)

- Activos o instrumentos financieros donde puede invertir un fondo

- Diversificación del riesgo

- Limitaciones de los fondos

- Comisiones máximas

- Documentación a recibir por el partícipe

- Operativa de fondos extranjeros en España

- Funcionamiento de las suscripciones, rescates, traspasos, valoración...

Como podemos ver, legalmente están cubiertos todos los aspectos que pueden causar desconfianza a los ahorradores; pero si aun así el partícipe quiere reclamar existe un procedimiento para hacerlo:

- Hacer llegar la reivindicación al Servicio de Atención al Cliente (o Inversor) de la entidad gestora, comercializadora o depositaria.

- Si en dos meses, o no han contestado o la respuesta no ha sido satisfactoria, se puede reclamar (vía la Oficina de Atención al Inversor) al Servicio de Reclamaciones de la CNMV.

Para afianzar la tranquilidad de los partícipes de fondos, es indispensable conocer que el patrimonio del fondo está fuera del balance tanto de la gestora como de la depositaria (evidentemente también de la comercializadora).

Esto quiere decir que en caso de un problema de solvencia de alguna de éstas, el dinero de los partícipes no entra a formar parte de la masa acreedora, pudiendo traspasar el dinero a otro fondo de inversión sin problema alguno, dirigiéndose (como en cualquier traspaso) a la entidad destino.

Como hemos visto en el anterior apartado, uno de las condiciones que tiene que tener un fondo es que esté diversificado, por lo tanto el riesgo para el ahorrador es menor que comprando uno o dos activos individuales.

Además, hay muchos fondos de inversión que o no tienen mínimos de entrada o bien éstos son pequeños de tal manera que con pocos ahorros una misma persona puede tener fondos de varias zonas geográficos, en distintos sectores, con políticas de inversión opuestas o en monedas diferentes al euro, algo que sería prácticamente imposible con otros productos.

A la facilidad de diversificar, se une que un equipo de profesionales (en teoría independientes, aunque es un punto en el que debe investigar el partícipe) se encarga de realizar operaciones. Las gestoras suelen contar con expertos en distintos mercados, o bien subcontratan el análisis; liberando al partícipe de este costoso trabajo (tanto en tiempo como en dinero).

Trasparencia y seguimiento:

Si bien es cierto que la gestión la realizan los expertos, el partícipe sí debe controlar que lo hagan bien, algo muy fácil actualmente:

De forma adicional a que legalmente la gestora del fondo está obligada a enviarle al cliente información relativa a la evolución, rentabilidad, cartera, comisiones y demás datos relacionados. Ya hay webs especializadas, como iAhorro.com, donde encontrar esta información de forma muy específica, estructurada y clara, y poder hacer así comparativa entre fondos o con el mercado, preguntar a expertos independientes o participar en foros de inversores; de hecho es más fácil seguir y controlar la evolución de un fondo de inversión que de una empresa de la que uno sea accionista.

Fiscalidad:

Hay que distinguir entre lo que paga el propio fondo de inversión por los beneficios que consigue y cómo tributa el partícipe cuando rescata participaciones:

El fondo tiene que declarar sus beneficios en el Impuesto de Sociedades, pero como figura de inversión colectiva el porcentaje que debe pagar es el 1% (igual que las SICAVs); evidentemente ésta es una ventaja a tener en cuenta.

El partícipe cada vez que vende participaciones debe tributar o en Impuesto de Sociedades (si es una persona jurídica) al tipo que le corresponda o en el IRPF si es persona física, con algunas características propias:

En IRPF se integran en la base del ahorro como ganancias y pérdidas patrimoniales (hasta el año 2015 si el periodo de generación es inferior a un año lo hacen en la base general al tipo correspondiente), pero hay una diferencia muy ventajosa:

Se pueden hacer traspasos de fondos (equivalente a vender uno reinvirtiendo el dinero en otro) sin generar rendimientos, por lo tanto sin pagar nada a Hacienda. Esto que parece un simple diferimiento no lo es:

Si no se necesita liquidez se puede derivar la tributación al año que más interese (en los que se puedan compensar pérdidas, en los que los tipos sean bajos...)

Si no se necesita liquidez se puede derivar la tributación al año que más interese (en los que se puedan compensar pérdidas, en los que los tipos sean bajos...)

- Todo el dinero que no sale del fondo para pagar impuestos capitaliza multiplicando los beneficios

- Los rescates parciales tienen una tributación residual ya que se venden participaciones las cuales tienen algo de beneficio o pérdida, pero no se pagar un porcentaje sobre la totalidad de lo rescatado.

Ventajas fiscales muy a tener en cuenta, a la hora de analizar los fondos de inversión.

Fuente: iAhorro (14-10-2.014)

Los fondos de inversión se posicionan como uno de los mejores productos para gestionar el ahorro familiar

*09-10-2014

Los fondos de inversión se posicionan como uno de los mejores productos para gestionar el ahorro familiar frente a otros más tradicionales como los depósitos y la vivienda.

Así se recoge en el estudio "España, una nueva hoja de ruta para el ahorro", elaborado por el Instituto de Estudios Bursátiles (IEB), en el que se pone de manifiesto que la nueva situación que se ha producido tras la crisis provoca que el ciudadano tenga que buscar productos de ahorro a largo plazo y con mejores rentabilidades.

Durante la presentación del estudio, el responsable del Departamento de Investigación del IEB, Miguel Ángel Bernal, ha abogado por un cambio en la concepción de la tendencia de ahorro, para pensar más en el largo plazo, y ello con una actitud menos conservadora.

Y es que, según ha indicado, la caída del precio de la vivienda, los bajos tipos de interés, que se mantendrán durante mucho tiempo, y el aumento de la esperanza de vida, llevan a buscar otro tipo de productos de ahorro, como los fondos de inversión o los planes de pensiones, que, no obstante, deben mejorar su fiscalidad.

Sobre este asunto, Bernal, que aunque ha defendido que los depósitos bancarios deben seguir estando en la cartera de ahorro de las familias, ha añadido que sus rentabilidades no se recuperarán hasta dentro de tres o cuatro años, y en ningún caso serán tan altas como las que había antes de la crisis.

Por ese motivo, el estudio aboga porque los españoles busquen otra forma de ahorro a largo plazo, en la que la vivienda tampoco se mantenga como la inversión natural.

Y ello después de que la situación del mercado laboral haya llevado al alza la morosidad, y de que muchas familias hayan sido desahuciadas o hayan tenido que entregar su vivienda.

Fuente: ABC.es Agencia EFE (09-10-2.014)

¿Sabría responder a las preguntas del Test PISA de educación financiera?

*20-07-2014

Estos son algunos de los ejercicios que los adolescentes que han participado en el Test PISA han tenido que resolver. Le invitamos a que intente resolverlos y compruebe sus conocimientos sobre finanzas.

En el ejercicio de la tarjeta de crédito se evalúa la comprensión de los alumnos con respecto a la responsabilidad que tienen las personas de mantener la seguridad cuando acceden y utilizan la banca electrónica. En esta pregunta se pide a los alumnos que decidan cuál de las cuatro opciones presentadas es la mejor práctica cuando se usa una tarjeta de crédito.

En el ejercicio referido a las acciones, la primera parte de la pregunta evalúa si el alumno entiende que las acciones deben comprarse cuando el precio está bajo (en este caso, septiembre). La segunda parte evalúa si el alumno es capaz de identificar correctamente el aumento del precio de las acciones y calcular el cambio porcentual a lo largo del tiempo.

EJERCICIO 3: SEGUROS

En cuanto al ejercicio del seguro, la pregunta se basa en la comprensión por parte del alumno de que cuanto mayor es su exposición al riesgo con respecto a criterios medibles, más tendrá que pagar por un seguro adecuado.

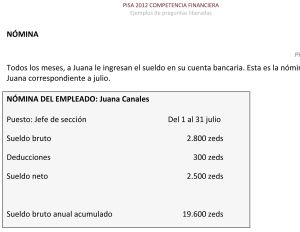

EJERCICIO 4: NÓMINA

Por último el ejercicio de la nómina, pone a prueba conocimientos que a fin de cuentas son útiles para la vida práctica.

COMPRUEBE AQUÍ LAS RESPUESTAS:

Ejercicio 1: Tarjeta de créditoRespuesta: Memorizar el código PIN

Ejercicio 2: Acciones

Dos respuestas correctas: Verdadero, falso (en ese orden)

Ejercicio 3: Seguros

Tres respuestas correctas: aumenta el coste, no afecta el coste, aumenta el coste. (Las tres en este orden)

Ejercicio 4: Nómina

Respuesta: 2.500 zeds

Fuente: expansión.es (09-07-2-014)

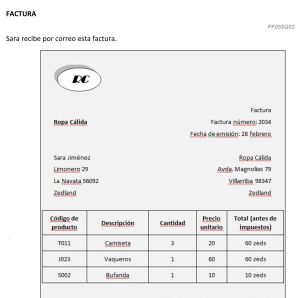

Según INFORME PISA: Uno de cada seis alumnos españoles no sabe interpretar una factura

*20-07-2.+014

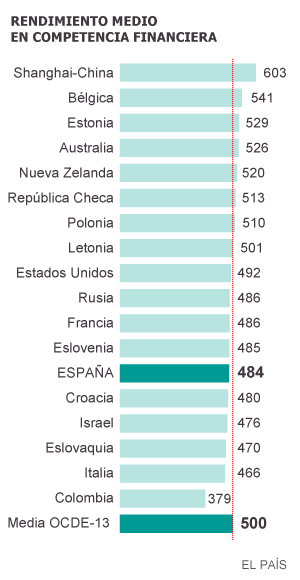

España está por debajo de la media de la OCDE en el último informe PISA, que analiza por primera vez las habilidades financieras de estudiantes de 15 años de 18 paises.

Durante una hora, 60.000 alumnos de 15 años respondieron a preguntas relacionadas con finanzas como las que siguen. Debían analizar cómo varía el importe final de una factura equivocada cuando te han cobrado una prenda de más, por qué es más económico comprar los tomates a granel o cuál fue el ingreso que hizo una empresa a la nómina de una empleada. El resultado de aquella prueba incluida ahora en el informe PISA, a la que se sometieron 1.108 alumnos de 179 centros escolares españoles, vuelve a dejar a España en un lugar modesto. Uno de cada seis estudiantes (16,5%) apenas alcanza el nivel básico en competencia financiera, es decir, como mucho sabe tomar decisiones sencillas sobre gasto cotidiano y reconocer para qué sirve una factura, aunque no la sabe interpretar. El secretario general de la OCDE, Ángel Gurría, se confesó preocupado por los resultados de los alumnos de todos los países analizados.

España está por debajo de la media de la selección de países de la Organización para la Cooperación y Desarrollo Económicos (OCDE) que participaron en el volumen sobre finanzas del informe Pisa 2012, que se ha presentado este miércoles en París. La puntuación media de los 18 países evaluados es de 500 puntos, 12 más de los que consiguieron los escolares españoles (484). Estos resultados son algo superiores a los obtenidos por España en habilidades de la vida diaria (477) y están por debajo del examen PISA de Lectura (488), Competencia Matemática (494) y Científica (496). El informe resalta que los alumnos españoles rinden en conocimientos financieros “como era de esperar” dados sus resultados en otras materias, pero subraya que el rendimiento es “especialmente bajo” en aquellos estudiantes que tuvieron un buen rendimiento en matemáticas.

Lo que demuestra este primer análisis de la OCDE sobre el nivel de conocimientos financieros de los estudiantes de quince años es que, en general, es que este es muy bajo, lo que frena el crecimiento económico, pero, sobre todo, impide a los consumidores tomar las decisiones adecuadas. Tanto Gurría como Francisco González, presidente del BBVA y uno de los financiadores del estudio, consideran en conversación con este periódico que con una mejor educación en este terreno todos los países habrían afrontado mejor la crisis. Los jóvenes de hoy no están suficientemente preparados para desenvolverse adecuadamente en el mundo financiero del siglo XXI y lo que propone la OCDE es que la educación en esta materia forme parte del currículo académico.

Aparentemente paradójico es el resultado obtenido por los alumnos del este europeo. En general, parecen mejor preparados para entender las reglas financieras de la economía de mercado que los alumnos del oeste. Es resultado, según el estudio, de que son países con un mejor nivel educativo general.

Sobre los resultados españoles, ha hablado este miércoles la secretaria de Estado de Educación, Montserrat Gomendio, quien ha manifestado que "después de la crisis económica padecida y de la que empezamos a salir es importante que los ciudadanos tengan conocimiento sobre cómo funciona la economía nacional y global para que comprendan las repercusiones que tiene". Gomendio también ha recordado que en el ámbito financiero "es la primera vez que los jóvenes tienen que gestionar tarjetas de crédito, móviles prepago... y por ello es particularmente importante que adquieran conocimiento y destreza en este ámbito". Informa Ana Pérez Barredo

{kind=link}

En el estudio participaron 13 países de la OCDE y cinco invitados. Encabezan la puntuación Shanghái (China) y Bélgica y se sitúan por detrás de España otros como Croacia, Israel, la República Eslovaca, Italia o Colombia, que está la última de la lista. A este respecto, Gurría explicó que lo de Colombioa, que se ha prestado voluntariamente a participar en la prueba, es consecuencia directa del grado de desarrollo relativo. "No es, pues, una sorpresa su mala posición, pero creo que Colombia va a extraer lecciones de esto, que es de lo que se trata". Francia (486) y Estados Unidos (496) obtienen una puntuación similar a la española.

Los chicos y las chicas españoles consiguen una puntuación media similar, según el informe, pero hay más alumnos que alumnas en el nivel superior. Los nativos sumaron 52 puntos más que los inmigrantes, una tendencia similar a la de la media de los países analizados. Como ocurre en otras materias que analiza Pisa, quienes provienen de familias con más nivel de estudio – con al menos uno de los progenitores con profesión cualificada-, obtienen mejores resultados en habilidades financieras, con 52 puntos más de media.

La escala de puntuación se divide en cinco niveles, desde el básico (1) al superior (5). Los alumnos en el nivel más alto son los que saben interpretar los costes de una transacción, resolver problemas financieros no rutinarios o entender el impuesto sobre la renta. Solo el 3,8% tiene esos conocimientos en España (frente al 9,7% de la media). El informe destaca que solo uno de cada 10 estudiantes de los países analizados tienen esas competencias y subraya que la mayoría de los alumnos (incluso los que tienen buenas medias en el resto de evaluaciones PISA) necesitan mejorar un conocimiento financiero que les ayudará a “entrar en el mercado laboral y participar plenamente en la sociedad en empleados, empresarios y ciudadanos”.

El 59% de los estudiantes españoles tiene una cuenta bancaria y el 41% obtiene dinero haciendo trabajillos en vacaciones. A pesar de que los españoles perciben en menor proporción una paga periódica, son menos de la media los que buscan ingresos adicionales El 71% aseguraron que ahorrarían si quisieran comprar algo para lo que no les llega el dinero, y el 7% que no lo comprarían.

Las finanzas en el aula

Desde 2010 en escuelas de toda España se han puesto en marcha experiencias piloto por las que se imparten contenidos financieros, dentro de iniciativas como el Plan de Educación Financiera puesto en marcha por la Comisión Nacional del Mercado de Valores (CNMV) y el Banco de España (BDE). La nueva reforma educativa, la LOCME, también la incluye en los currículos. El informe PISA señala que algunos países incorporan contenido específico de educación financiera en sus planes de estudio y, en menor medida, con una asignatura independiente. Añade que como los enfoques financieros en las aulas son relativamente nuevos (si es que existen) esta evaluación no puede ofrecer pruebas concluyentes de cuál es la mejor fórmula. Esperan poder ahondar en este asunto tras la próxima evaluación, prevista en 2015.

Fuente: elpais.com Autoras: Pilar Álvarez / Gabriela Cañas Madrid / París (09-07-2.014)

¿Debemos educar en finanzas a nuestros hijos?

13 de marzo de 2013 | 06:34 CET

{kind=link}

La Comisión de Hacienda del Congreso aprobó ayer una peculiar proposición no de ley en la que proponen una idea que ya habíamos defendido en numerosas ocasiones desde estas páginas: educar en finanzas a los más pequeños de la casa para que cuando crezcan posean los conocimientos financieros básicos que les permitan afrontar con éxito decisiones económicas.La crisis económica actual está teniendo graves consecuencias para la población española. Queramos aceptarlo o no, el mundo en el que vivimos cada vez está más globalizado y dominar los pilares de la economía se convierte en una labor esencial si queremos evitar que nuestros chavales vuelvan a cometer los errores económicos del pasado.

Una correcta educación en finanzas podría haber aminorado los efectos negativos derivados de la compra indiscriminada de participaciones preferentes por personas que no sabían lo que hacían o del excesivo endeudamiento de las familias españolas, por citar algunos ejemplos notables.

Desde mi punto de vista, es una obligación de los centros educativos (y por tanto de los poderes públicos) que los chavales aprendan en los colegios conceptos como el de cuenta bancaria, tarjeta de crédito, deuda, hipoteca, impuesto, instrumentos financieros, inflación o ahorro. No se trata de adoctrinar, como ya señalan algunas malas lenguas, sino de fomentar la cultura económica de los más jóvenes de la casa.

No en vano, no podemos olvidar que algún día estos jóvenes crecerán y abrirán una cuenta corriente, invertirán en un plan de pensiones, contratarán un crédito hipotecario y, en definitiva, tomarán decisiones económicas importantes que determinarán su futuro. Negarles una correcta formación financiera equivale a condenarles a vivir en un mundo de ignorancia que no se merecen.

Vía | La Información

En El Blog Salmón | La economía en el nuevo borrador de la LOMCE: optimismo moderado, Hola, soy el ministro Wert y quiero que seas un ignorante en economía y La séptima reforma educativa ya está aquí

Imagen | LaureÃ

Tips para estirar el sueldo

*25-07-2014

A veces tratar de ahorrar se ha convertido en una alternativa casi imposible. Apenas se logra que el sueldo alcance para cubrir los pagos del mes, las deudas, pagos de vivienda, teléfono, alimentación, entre otros gastos.

Hay que considerar que el ahorro y la buena administración del dinero son dos cosas que deben ser parte de los hábitos financieros.

Si no lo son aún y el sueldo comienza a extinguirse como el humo, hay que prestar atención a estos 8 consejos que ayudarán a darle un “estirón” al bendito sueldo.

Buscar opciones

Si la mayoría de veces el salario desaparece de nuestras manos como el agua, una alternativa a considerar son los préstamos personales.

Para ello se debe evaluar las tasas de intereses, ya que existen algunos casos que los intereses por créditos personales son mucho menores a lo que cobran las tarjetas de crédito.

Equilibrar los pagos

Créditos de consumo, gastos de vivienda, créditos personales, alimentación, estudios, etc. son los gastos pendientes donde se tiene que establecer prioridades.

Igualmente no se debe dejar de considerar los descuentos que ofrecen algunas entidades por los pagos que se hace por adelantado. En estos casos es importante comparar el descuento que se recibirá frente al resto de las deudas, especialmente si uno sabe que la mayor deuda es otra.

Contar y controlar los gastos

Hay que tomarse unos 10 minutos para sumar y restar; es decir, hacer la cuenta de los ingresos mensuales netos (con impuestos pagados) para restarles los gastos fijos (renta, comida, gasolina, teléfono celular).

Lo sobrante de esta operación es lo que se debe gastar al mes sin endeudarse. Luego, dividir ese número entre cuatro para ver cuánto se puede gastar a la semana en otras cosas quizás vanales. Ahora bien; del dinero que se tiene se debe intentar ahorrar un poco semana a semana, ¿es posible?

Apuntar todo en el mes

Esto incluye los gastos de los tragos del bar y el maquillaje y corte de cabello durante todo un mes. Para ello se puede tener una pequeña libreta para apuntar cada cosa que se compre. Suena algo tedioso, pero si se hace durante 30 días se tendrá una mejor idea de cuáles son aquellos gastos adicionales y cuáles los fijos.

Establecer prioridades

Cada persona tiene diversas prioridades cuando se trata de ahorrar dinero. Por ello es conveniente que se decida cuáles son los objetivos de ahorro más importantes para uno. Parte de ese proceso consiste en decidir cuánto tiempo se puede esperar para ahorrar para un determinado objetivo y qué suma de dinero se desea ahorrar cada mes para conseguirlo.

Si se hace esto para todos los objetivos hay que ordenarlos por prioridad y separar dinero del presupuesto mensual según el plan de ahorro. Tomar en cuenta que establecer prioridades significa elegir.

Ver al futuro

Una vez que se separe los recursos y se sepa cuál es el remanente que uno dispone, se debe pensar en los gastos que se tendrá para el año, por ejemplo, comprar otro Tv plasma. Se puede seguir la siguiente fórmula : quiero + cuánto tengo + en qué situación me deja esa compra.

Evitar el pensamiento “cortoplacista”

Antes de endeudarse, es importante preguntarse, ¿cómo luego podré financiarlo? Se debe dejar de pensar que la traba a los ahorros es el nivel de ingreso y comenzar a reducir los gastos que no son necesarios.

No solamente estar consciente de la compra que se está realizando, sino de todas las responsabilidades a futuro que esto conlleva.

La regla 50-20-30

Esta consiste en destinar la mitad del salario neto a gastos importantes, como el pago del alquiler, facturas de servicios públicos, combustible, medicinas, compras de supermercado, entre otros.

Seguidamente, al menos 20% de los ingresos deben ser para el ahorro ( jubilación, fondo de emergencia, entre otros) y para los pagos de deuda de un préstamo estudiantil o de un auto, por ejemplo.

Finalmente, el 30% del salario debe ser utilizado para mantener el estilo de vida, es decir, para pagar cosas como el plan de telefonía celular, el gimnasio, entretenimiento (cine, teatro y el cable de televisión), además de compras, salidas a comer entre otros gustos.

La idea es gastar de forma inteligente y no estar gastando dinero con servicios y productos que quizás no sean esenciales.

Colocar en sobres

Otra recomendación interesante es retirar algo de dinero de la cuenta bancaria y colocarla en sobres divididos en categorías. Si el sobre de “comprar ropa” no tiene más dinero designado con anterioridad para ir a las tiendas, entonces no podrá abrirse el sobre hasta el próximo mes.

Sea cual fue la estrategia a aplicarse, hay que ser consciente de la correcta administración del dinero, para que así uno pueda estirarlo y usarlo para el éxito de las metas financieras.

Revisar el clóset antes de las compras

Un truco que evita comprar cosas innecesarias (digamos, otro par de aretes porque están en descuento) es revisar el clóset antes de las compras para tener una idea de lo que ya se tiene en casa.

No ir de ciegas al supermercado

En lugar de caminar de pasillo en pasillo viendo todas las cosas que pueden ser un “antojo” para comprarlos, se debe elaborar una lista de las cosas que se necesita en casa.

Un dato : es preferible ir de compras luego del almuerzo para evitar comprar esos pasteles y tortas para ahorrar y cuidar la dieta, ¿no es así?

Compartir gastos

Una buena sugerencia es comprar al por mayor si se reúne a varias familias, compartir el auto entre compañeros para ir a la oficina cada semana y coordinar la compra de regalos entre varias personas. Son algunos detalles que minimizarán los gastos mensuales.

Multiplicar los ahorros por 365

Cada ahorro, por pequeño que sea, es un logro que se va acumulando. Entonces, hay que pensar que si se multiplica en ese cafecito mañanero con su empanada de cada día por los días del año, la cantidad ya no será tan pequeña.

De lo anteriormente expuesto, ¿compartes algunos de estos consejos de ahorro?¿puedes compartir otro consejo para que el sueldo alcance?

Depósitos vs.fondos: ¿cuál es fiscalmente más rentable?

*24-05-2014.

A la hora de elegir entre un depósito y un fondo de inversión de renta fija, el inversor debe tener en cuenta el aspecto fiscal.

La primera semana completa de este mes de mayo va a estar marcada en el aspecto económico por las declaraciones de Mario Draghi tras la reunión ordinaria de este mes del BCE. No hubo sorpresa en las decisiones, manteniendo el precio del dinero en el 0,25%, pero si en su insinuación sobre que habrá medidas de estímulo en el mes de junio. La preocupación por la baja inflación no deja de crecer como las presiones para que se realicen acciones para evitar que la misma limite el crecimiento. Lo más lógico, es que éstas se concentren en algún programa de compra de activos mensual, penalizar a los bancos que no muevan su liquidez o en ir retirando de forma paulatina la compra de deuda; lo más improbable, que haya un movimiento en el precio del dinero.

Con todo ello en los próximos meses veremos más movimiento en la cotización del euro, el jueves mismo, después de rozar los 1,40 euros/dólar, las palabras de Draghi 'relajaron' su cotización a la vez que en otros productos financieros los ajustes se realizarán por otras vías. Los depósitos continuarán bajos, con menos descensos y tipos más estables y el precio de la deuda seguirá descendiendo en países como en España no porque lo hagan los tipos sino por que el nivel de riesgo de empresas e instituciones es menor y por tanto su prima de riesgo disminuya.

En este entorno el ahorrador tendrá pocas alegrías, depósitos muy bajos y otros productos de inversión como la deuda comprada de forma directa y especialmente los fondos de inversión de renta fija, muchos de ellos más atractivos cuanto antes se concreten. Pero ninguno dará grandes alegrías al inversor, que tiene que analizar muy bien todas las condiciones para sacar el máximo rendimiento.

Aprovecharse del diferimiento fiscal Uno de los aspectos que benefician al fondo de inversión, sin duda, es su tratamiento fiscal. Su rendimiento, si el beneficio es generado en un periodo mayor a un año, es el mismo que en los depósitos, ya que se califica de ganancia de patrimonio y se calcula conforme a las normas generales del IRPF formando parte de la base imponible del ahorro. Pero la diferencia está en que este rendimiento no tributa hasta que no se realice la venta, es el denominado diferimiento fiscal que permite a igual de condiciones que el beneficio neto después de pasar por Hacienda sea mayor en un Fondo que en un Depósito. El hecho de que los traspasos entre fondos tampoco tributan confiere a este tipo de productos una importante ventaja.

Lo vemos mejor en dos ejemplos comparando un fondo de inversión y un depósito a un año con una rentabilidad en ambos casos del 3%. En el primer ejemplo, el cliente retira todos los años esta ganancia generando unas importantes diferencias fiscales. Los 300 euros generados de intereses tributarán a un mínimo del 21% por lo que pagaremos 63 euros y el rendimiento neto será de 263 euros.

Por el contrario, en el fondo de inversión lo que vendemos es una parte del fondo que corresponda a estos 300 euros. Estas participaciones han generado un beneficio de 8,74 euros que es por el que tributamos pagando 1,83 euros de impuestos, 34 veces menos. Quedándonos en ambos casos la inversión integra de 10.000 euros para el siguiente año, que tributará en el caso del fondo a la hora de rescatar el producto en su totalidad.

En el segundo ejemplo nuestro objetivo es distinto, conseguir el mayor capital posible en un plazo de 10 años, volviendo a enfrentar un depósito al 3% con un fondo de que genere el mismo rendimiento.

En este caso, el fondo es también el producto más rentable. La razón: mientras que en el depósito vamos capitalizando (sumando a la inversión inicial) las ganancias netas después de tributar en el IRPF, en el fondo de inversión se hace en su totalidad ya que estas se acumulan en su totalidad y no se pagan hasta que se realice el reembolso total. El ejemplo, además, simplifica el funcionamiento de los fondos, ya que las ganancias (o en su caso pérdidas) acumuladas se incrementan cada día en el que el fondo cotice.

Los mejores productos: Teniendo en cuenta estas ventajas fiscales no hay que olvidar las financieras, es decir, buscar aquellos productos con una mayor rentabilidad que maximicen nuestros ingresos. En los depósitos ha continuado el goteo a la baja en la rentabilidad y conseguir una rentabilidad por encima del 2% es cada vez más complicado. Aún así hay excepciones, Banco Finantia Sofinloc continúa ofreciendo un 2,25% TAE en su plazo a 25 meses y un 2,15% si es a 18 meses, eso sí, la inversión mínima para conseguir esta rentabilidad es de 50.000 euros.

Misma cantidad tenemos que invertir como mínimo en los depósitos de Banco Pichincha a 12 y 18 meses para conseguir un 2,20% TAE. Una menor inversión es necesaria para que Banco Mediolanum nos pague un 2,00% TAE en su depósito a 13 meses, sólo 2.000 euros. Eso sí, sólo se puede acceder a este producto si el dinero proviene de otras entidades financieras.

En el lado de los fondos de Renta Fija, sí encontramos productos que están ofreciendo una rentabilidad bastante superior, de forma histórica, teniendo en cuenta la ganancia media anual de los últimos 10 años (no teniendo en cuenta beneficios coyunturales sino estables en el tiempo). Destaca en la categoría de Renta Fija a Largo Plazo el fondo Banco Madrid Renta Fija con una ganancia anual en este periodo del 4,73%, otro producto que ha conseguido una alta rentabilidad durante esta última década es Kutxa Bank Renta Fija Largo Plazo con unas ganancias del 4,70% anual. En Renta Fija a Corto Plazo también hay producto con rentabilidad atractiva, aunque inferior, Foncaixa Fontresor es uno de los fondos con mayor rendimiento alcanzando el 3,26% anual durante los últimos 10 años. Con un 3,05% de ganancia está Fidefondo de Banco Sabadell y ya un poco por debajo del 3%, en concreto con un 2,95%, Mediolanum Activo S-A.

Fuente: expansión.es - Mi dinero (09-05-2.014)

Créditos para cubrir todo tipo de necesidades

*24-05-2014

Las entidades financieras ofrecen múltiples fórmulas de financiación a los particulares. Cada uno debe buscar el crédito que más se adapte a sus necesidades, en función del importe y el plazo a devolver.

Suma y sigue. Las 'mejores intenciones' de la banca y el optimismo de los responsables de Economía y del Banco de España aún no se dejan notar en el crédito. Los últimos datos publicados, del mes de marzo, muestran como la deuda de las empresas con la banca bajó en casi 6.000 millones entre febrero y marzo, hasta situarse en 630.620 millones de euros, una caída que ha aumentado su ritmo hasta el 9,5% interanual. En el caso de los hogares, la deuda hipotecaria ha caído en 2.000 millones de euros, un 4,3% frente a marzo de 2013 y unos 1.000 millones en créditos al consumo. ¿Qué significa esto? Que los créditos nuevos no son de un volumen suficiente para compensar los que se van amortizando por llegar a su fin.

Con todo ello, la necesidad de financiación de pequeñas empresas, particulares y de la economía en general sigue siendo importante para consolidar el crecimiento que se sostiene no sólo de pequeñas compras sino también de decisiones importantes de inversión que tienen que apoyarse en productos de financiación o incluso para solventar problemas puntuales de falta de liquidez. Minicréditos, créditos rápidos, anticipos nómina o préstamos personales ofrecen distintas posibilidades con costes y riesgos también muy dispares, que aún siendo en algunos casos limitadas irán creciendo al calor de la recuperación económica.

Para problemas coyunturales: Los minicréditos son los últimos en llegar al mercado español y los que están acaparando un mayor espacio publicitario, recordando a lo que sucedía antes de la crisis con los créditos rápidos. Son préstamos de pequeñas cantidades (generalmente de hasta 300 euros para la primera vez que lo solicitas y en algunos casos si eres cliente recurrente se puede elevar hasta 500 a 600 euros) a devolver muy pronto, en plazos que no exceden de los 30 días. Su función principal es cubrir pequeños gastos o imprevistos nos obliga a tener en cuenta que con este plazo tan corto debemos tener la seguridad de poder devolverlos ya que el coste es más que importante.

Poniendo como ejemplo un minicrédito de 100 euros a devolver a 30 días, vemos unos honorarios aparentemente similares, pero al ser a muy corto plazo, hace que la medida que utilizamos para comparar todos los instrumentos de financiación, la TAE, se dispare. Que bueno cobra por esos 100 euros a 30 días unos honorarios de 29,7 euros, Wonga 30 euros, Vía SMS, Kredito24 y Caspher 35 euros y Préstamo 10, 37,5 euros. Traducido a TAE hace que se oscile entre un 2.166% y un 4.271%, prácticamente el doble y en todos los casos un coste estratosférico.

Créditos rápidos, para mayores importantes: Los créditos rápidos ofrecen cuantías superiores a los minicréditos y con un coste aunque elevado con respecto a otras formas de financiación si está muy por debajo que estos.

Por ejemplo Big Bank, ofrece préstamos de entre 500 y 10.000 euros a tipos que oscilan entre el 9% y el 14% al que añaden un coeficiente dependiendo del riesgo del cliente. Los plazos oscilan entre los 6 meses y los cinco años. A este coste hay que añadir la comisión de apertura del 1,75% si se solicita online. Otra de las entidades que continúa activa es Cofidis con su préstamo Vida Libre, un préstamo de entre 500 euros hasta 6.000 euros para financiar proyectos o cualquier necesidad con una TAE del 22,12%.

Un problema añadido al mayor coste es que nos encontramos generalmente con estructuras muy cerradas en cuanto a cancelaciones parciales o modificar el tiempo del préstamo. Por ello el mejor consejo es pedir justo el dinero que necesitamos, conseguir más, no es para nada rentable. Con unos préstamos con cuotas prefijadas para pagar menos intereses ajustemos al máximo la cuota ajustando a lo máximo la cantidad a pedir.

Préstamos nómina: Los trabajadores por cuenta ajena con nómina domiciliada suelen conseguir toda una serie de ventajas por ello. Una de ellas está en la financiación y suele centrarse en anticipos nómina con unas cuantías, topes, plazos y costes que dependen de la propia entidad financiera y que cubren desde necesidades a corto plazo hasta otras más a largo plazo. Aunque los criterios de concesión, límites e interés son más duros que antes de la crisis, son opciones generalmente más económicas.

Así, se comercializan con anticipos sin intereses pero con importantes comisiones de apertura lo que hace que finalmente sí tengan un coste relevante siempre medido por su TAE. Uno de los ejemplos es el Anticipo Nómina de Unicaja, que ofrece la posibilidad de adelantar hasta tres mensualidades de la nómina. El crédito tiene un tipo de interés del 0% pero se cobra una comisión de apertura de hasta un 3%. Si aplicamos esta comisión de apertura a devolver a 10 meses el resultado un coste de la operación en términos TAE del 6,90%. Si lo hacemos por ejemplo a la mitad de plazo, cinco meses, el coste se multiplica hasta el 13,00%, como resultado de pagar una comisión por anticipado elevada y acortar el plazo. Caso similar es el del Préstamo Nómina de Caja Inmaculada que oferta también al 0%, pero con una comisión superior del 3,50% lo que a diez meses eleva el coste de la operación a una TAE del 8,12% y si lo hacemos a cinco meses al 15,38%.

Con comisión de apertura pero también con intereses esta la oferta para aquellos clientes con nómina domiciliada en Caja España - Duero a través del Préstamo Nómina, un crédito con un límite máximo de 4 nóminas o 6.000 euros y un tipo de interés desde el 8,5%, con una comisión de apertura del 1%, lo que con un periodo de devolución de un año da como resultado una TAE del 10,05%. A más largo plazo, si la cantidad que requerimos es más importante, una buena opción es el Préstamo Nómina de Banco Caminos, que permite acceder a un crédito de hasta 30.000 euros a devolver hasta en 5 años. Así, para un importe de 10.000 euros a devolver a 5 años, el coste total de la operación sería del 7,61 pagando una cuota mensual de 198,72 euros.

Préstamos personales: Los préstamos personales o préstamos al consumo cubren cualquier tipo de necesidad, generalmente justificando la misma (estudios, reforma, equipamiento...) con presupuesto o factura proforma. También, como regla general casi todos ellos tienen comisiones, tanto en el momento de la contratación (apertura y muy comúnmente estudio) como a la hora de cancelarlos, total o parcialmente. La cuantía de las mismas hace que sea muy importante su análisis comparando como siempre entre todas las vías de financiación usando la TAE. En este caso es complicado aún encontrar muchos préstamos que estén por debajo del 10%, pero algunos hay. El préstamo personal consumo de Banco Caminos con un plazo de hasta 7 años y un importe máximo elevado (30.000 euros), tiene un tipo de interés el primer año del 7,90%, con interés variable a partir del segundo año a partir de Euribor anual + 5,00% pero con un suelo del 7,50%. Este préstamo tiene una comisión de apertura del 1% pero no existe ningún coste en caso de amortización anticipada total o parcial.

Oficinadirecta.com también tiene un préstamo personal con un tope de 30.000 euros pero su interés es fijo, desde el 8,00%. Si tiene comisiones, tanto de apertura que se eleva al 1,50% y de estudio, del 0,50%. El préstamo naranja de Ing Direct no tiene comisiones, ni de apertura, estudio y tampoco de amortización anticipada, su tipo de interés nominal fijo des el 9,95% (10,42% TAE) para los clientes de ING que tengan contratada una Cuenta Naranja, y si además se vinculan a la entidad contratando una cuenta nómina o la cuenta 'Sin Nómina', el tipo baja a un 8,95% nominal (9,32% TAE).

Una modalidad especial de préstamo al consumo es el préstamo para vehículo cuya principal diferencia es que en muchos casos cubren importes mayores. Esto ocurre con Banco Santander con su préstamo destinado a la compra de vehículo nuevo o seminuevo (hasta 12 meses de antigüedad) con un máximo de 90.000 euros a devolver en un plazo máximo es de 8 años. Su tipo de interés del 7,70% con una comisión de apertura del 1,50% pero obligándonos a domiciliar nómina, recibos y tarjeta ya que en caso de no cumplirse se dispara el interés hasta el 10,70%. Cofidis, en su línea de préstamos por finalidades, Crédito Proyecto, tiene uno específico para vehículo nuevo. Con una cuantía de entre 4.000 y 15.000 euros y plazo de devolución de hasta 6 años, el tipo de interés de partida es del 6,95%. Banco Caixa Geral con su préstamo auto al 9,00% y Unicaja con el crédito motor al 9,50%, ofrecen tipos por debajo del 10%.

Antonio Gallardo, experto de iAhorro.com

Fuente: Expansión.es- Mi dinero. (24-05-2.014)

Las mejores hipotecas por precio y financiación<br/><br/><a href='http://www.expansion.com/2014/05/01/midinero/1398942584.html?cid=FCOPY33701'>Las mejores hipotecas por precio y financiación,Mi dinero - Finanzas personales en Expansión.com</a>

Las mejores hipotecas por precio y financiación<br/><br/><a href='http://www.expansion.com/2014/05/01/midinero/1398942584.html?cid=FCOPY33701'>Las mejores hipotecas por precio y financiación,Mi dinero - Finanzas personales en Expansión.com</a>

Las mejores hipotecas por precio y financiación<br/><br/><a href='http://www.expansion.com/2014/05/01/midinero/1398942584.html?cid=FCOPY33701'>Las mejores hipotecas por precio y financiación,Mi dinero - Finanzas personales en Expansión.com</a>

Las mejores hipotecas por precio y financiación

*03-05-2.014

El cliente debe buscar las hipotecas más económicas, pero también tener en cuenta el porcentaje que financian los préstamos.

Abril ha sido un mes tranquilo para el mercado hipotecario, al menos en lo que se refiere a productos de financiación. Con muy escasas novedades, ningún producto se ha incorporado al club de las hipotecas que ofrecen un diferencial por debajo del Euribor + 2%.

De momento el resultado de la bajada de interés no se está notando en el mercado, según los últimos datos del Instituto Nacional de Estadística (INE) se siguen concediendo menos (con la excepción de Madrid) y se empieza a mirar, no con preocupación, pero si con mucha atención la evolución del Euribor, que sigue su tímida escalada y con el cierre en abril en un 0,60% sigue alejándose del precio oficial del dinero del 0,25%.

La preocupación es lógica si se consolida las opciones de recuperación y en el medio plazo tenemos una subida de tipos de interés, ya que podemos tener un coctel muy peligroso: tipos de interés crecientes con diferenciales altos. La respuesta lógica sería que los bancos fueran bajando más sus diferenciales para hacer los préstamos más accesibles. Por todo ello, el cliente debe buscar las hipotecas más económicas para el presente y para un futuro de tipos superiores, pero también se encuentra con otro problema, el porcentaje que financian los préstamos.

Sin los incentivos fiscales de las "desaparecidas" cuentas vivienda que ayudaban a conseguir el capital para la entrada de la vivienda o para la parte que no financia la hipoteca, nos encontramos con otro problema, las hipotecas que financian el 100% son muy escasas y particulares e incluso hay muchas que ni llegan al porcentaje habitual del 80%.

Las más baratas: Una de las pocas hipotecas ha realizado algún cambio en el pasado mes de abril ha sido justamente el producto pionero en rebajar el diferencial del 2%, la Hipoteca Sin Más de Bankinter, mantiene su diferencial de Euribor + 1,95% pero ha rebajado el tipo de interés fijo que aplica el primer año del 3,90% al 2,90%. Este producto financia la compra de primera vivienda con un límite del menor importe entre el 80% del precio de compra-venta y del 80% del valor de tasación. Eso sí, sus requisitos son importantes: domiciliar la nómina y 3 recibos, contratar un seguro de hogar y otro de vida y que los ingresos de los titulares superen los 3.000 euros.

Banco Santander con su Nueva Hipoteca es otro de los productos que ha apostado por rebajar esta barrera del diferencial del 2%. Destinada a la compra no sólo de primera vivienda sino también de una segunda residencia (financiando en el primer caso hasta 80% del valor de compraventa y hasta 30 años y en el segundo un 70% a 25 años) a un tipo de Euribor + 1,99% requiere que se domicilie nómina o nóminas por importe superior a 2.500 euros, recibos, compras con tarjeta por importe superior a 500 euros y se contrate un seguro multirriesgo hogar.

Con menor vinculación encontramos la Hipoteca Naranja de Ing Direct, replica el interés de Banco Santander, Euribor + 1,99% pero con un plazo máximo superior, hasta 40 años y sólo exigiendo ser cliente activo de Ing Direct, es decir, tener nómina domiciliada (de cualquier importe) o tener contratado algún producto de ahorro o inversión con la entidad.

Por último, una hipoteca con un diferencial en este rango, Euribor + 1,85%, es la Ecohipoteca de Triodos Bank. Este préstamo vincula la bajada de tipos no la vinculación o contratación de otros productos, sino criterios de sostenibilidad; así las más eficientes (certificado con la letra A+) tendrán el tipo de interés desde Euribor + 1,85%, mientras que las menos eficientes (certificado G) se eleva hasta Euribor + 2,75%.

Las que más financian: Si conseguir una hipoteca barata es complicado, lo es más aún que esta supere el 80% del valor de tasación o compra-venta. Hay alguna excepción, por ejemplo la Hipoteca Altamira que comercializa el Banco Santander que puede financiar hasta la totalidad del coste de la vivienda, pero siempre que sea (nueva o adjudicada) comercializada por Altamira, la inmobiliaria del Banco Santander. El tipo mínimo de referencia es de Euribor + 2,00% (con vinculación de nómina, tarjeta y seguro de vida), comisión de apertura del 0,50% y un plazo máximo de hasta 40 años.

Otra excepción es la Hipoteca 100% de Ibercredit, intermediario hipotecario, que te ofrece la posibilidad de adquirir tu primera vivienda financiando hasta la totalidad de la misma, con un interés variable de Euribor + 2,70%. El plazo máximo de amortización es también de 40 años pero la oferta se limita a pisos de la Comunidad de Madrid.

Tipos altos y pocas hipotecas accesibles al público en general, al menos de momento.

Antonio Gallardo, analista de iAhorro

Fuente:expansion.com - midinero (01-05-2.014)

Diez pensamientos que debes desterrar cuando se trata de dinero

*26-04-2014

Te presentamos las 'trampas' más habituales que solemos ponernos a nosotros mismos en cuestiones financieras. Si esperas lo peor, siempre estarás preparado, pero no debes dejar que la negatividad domine la gestión de tu dinero.

Es razonable, incluso aconsejable, ser algo pesimista cuando se trata de dinero. No se trata de dejarse dominar por esa negatividad, pero sí debemos ser prudentes y estar preparados para lidiar con situaciones adversas.

Pero hay ciertos 'mantras' que solemos repetirnos constantemente cuando las cosas no salen bien y que pueden acabar convirtiéndose en 'profecías autocumplidas'. Estos son los diez pensamientos negativos más comunes que debemos evitar:

Da igual lo escaso o lo suculento que sea nuestro sueldo, siempre encontramos excusas para no ahorrar una parte. Una vez satisfechos los gastos fijos (facturas, deudas de crédito, etc.) solemos preferir gastarnos 'lo que sobra' en pequeños caprichos antes de pensar en el mañana.

Si este es tu caso, el secreto para ahorrar sin que te suponga un quebradero de cabeza es presupuestar en cada categoría una cantidad menor a la que sueles gastar de media. Gracias a estos márgenes ya habrás acumulado una cantidad considerable.

La relación con el dinero de algunas personas está marcada por la premisa de que éste sólo causa conflictos. Cuando entras en bucle pensando que el dinero es la fuente de todos tus problemas, el especialista en finanzas, Alex Matjanec, recomienda hacerse muchas preguntas a uno mismo enfocadas a comprender qué te motiva a pensar que el dinero causa problemas y determinar qué conductas puedes mejorar para tener una relación más sana con tu economía.

3. "Soy incapaz de aprender nada sobre inversiones"

No dejes que conceptos como inversión, bonos o acciones te bloqueen. Aprender lo básico sobre el mundo financiero puede ser una herramienta de gran utilidad. Además puede suponer que ganes dinero de una manera que jamás te habrías planteado.

Para que te sientas como 'el lobo de Wall Street', te recomendamos echar un vistazo a la prensa salmón todas las semanas, puede darte buenas ideas sobre cómo mejorar tus números.

Frustrarse, deprimirse o resentirse con otra persona porque le van las cosas mejor que a nosotros es siempre un error. Compite sólo contra ti mismo y siempre ganarás.

El fair play, el saber ganar y perder, es una de las actitudes que más beneficiará a tu salud económica, laboral o familiar. Deshazte de la envidia y aprende a alegrarte por el éxito de los demás.

Si crees que sólo se puede crecer de forma lineal, hacia arriba, estás dejando que tu carrera se estanque. Tendemos a pensar que el camino hacia nuestro objetivo es una línea recta, un camino que ya tenemos previsto, cuando la realidad es que para llegar a ese objetivo suele ser habitual tener que andar en círculos. Aprende a ampliar tu campo de acción.

Si crees que es pronto para pensar en ese futuro retiro, te equivocas. Cuanto antes empieces a plantearte esa posibilidad, mejores intereses generarás con tu ahorro. Hacerte un plan de pensiones pasados los 30 puede ser una de las mejores decisiones que tomes.

Éste es uno de los pensamientos más destructivos. Supone admitir una derrota tras un partido que ni siquiera se ha jugado. Tus ingresos, sean del tamaño que sean, son dinero. Por lo tanto, sólo una mente estrecha te impide pensar que puedan crecer y multiplicarse. Al final lo que realmente es un imán para el dinero son las buenas ideas.

Es cierto que la avaricia corrompe, pero el dinero en sí ni es bueno ni es malo. Cómo conseguirlo y qué hacemos con él es lo que define nuestra visión de lo que significa tenerlo. No hagas del dinero tu enemigo invisible. Aprende a verlo como a un compañero de viaje en tu vida y gestiónalo con prudencia y mano izquierda.

El refrán 'ojos que no ven, corazón que no siente' no debería tener cabida en el pensamiento de alguien que quiere de verdad que su situación económica mejore. De hecho, lo aconsejable es que estés siempre al tanto de qué pasa con tu dinero. Para ahorrarte tiempo, la app de Fintonic puede echarte una mano.

Ésta es la última gran mentira que nos contamos a nosotros mismos para resignarnos ante nuestra economía. Todos hemos tomado malas decisiones financieras.Escapa de ese bucle de negatividad que no te deja ascender. Los fracasos son lecciones de aprendizaje que te permiten conocerte mejor y blindarte ante la incertidumbre de nuevos retos.

Fuente: expansion.com - Mi dinero - Finanzas personales. (11-04-2.014)

Fotografía: Dreamstime

¿Cómo tributan los planes de pensiones durante las aportaciones y en el momento del rescate?

*26-04-2.014